Việc xuất nhập khẩu hàng hóa là hoạt động kinh doanh không thể thiếu của một doanh nghiệp. Tuy nhiên, theo quy định pháp luật, doanh nghiệp phải chịu trách nhiệm nộp các loại thuế hải quan khi tiến hành xuất nhập khẩu hàng hóa. Để đảm bảo tuân thủ quy định và tránh rủi ro về phạt hoặc xử phạt hành chính, việc tra cứu nợ thuế hải quan và lệ phí hải quan là rất quan trọng. Bài viết này Antlogistics sẽ cung cấp cho bạn hướng dẫn chi tiết về cách tra cứu nợ thuế hải quan cho doanh nghiệp mới nhất.

Những loại thuế hải quan phải nộp khi xuất nhập khẩu hàng hóa

Trước khi tìm hiểu cách tra cứu nợ thuế hải quan, chúng ta cần biết những loại thuế hải quan phải nộp khi tiến hành xuất nhập khẩu hàng hóa. Theo quy định tại Luật Thuế Nhập khẩu và Xuất khẩu số 107/2016/QH13, những loại thuế hải quan phải nộp bao gồm:

Những loại thuế hải quan phải nộp khi xuất nhập khẩu hàng hóa

- Thuế nhập khẩu: Là khoản thu được thu từ hàng hóa xuất khẩu vào Việt Nam từ khu vực không thuế quan hoặc từ các khu vực có thuế quan thấp hơn so với mức thuế quan của Việt Nam.

- Thuế xuất khẩu: Là khoản thu được từ hàng hóa xuất khẩu từ Việt Nam sang các nước khác.

- Thuế tiêu thụ đặc biệt: Áp dụng cho những mặt hàng được quy định tại Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 và các văn bản hướng dẫn liên quan.

- Thuế chống bán phá giá: Được thu khi hàng hóa nhập khẩu có giá bán thấp hơn giá trị thực tế của nó, ảnh hưởng đến sự cạnh tranh của hàng hóa sản xuất trong nước.

- Thuế bảo vệ môi trường: Áp dụng cho những sản phẩm gây ô nhiễm môi trường hoặc làm suy giảm tài nguyên thiên nhiên.

- Thuế giá trị gia tăng (VAT): Là một loại thuế áp dụng cho giá trị gia tăng của hàng hóa và dịch vụ trong quá trình sản xuất và kinh doanh.

Đối tượng chịu thuế hải quan

Theo quy định tại Nghị định số 69/2018/NĐ-CP, đối tượng chịu thuế hải quan là:

Đối tượng chịu thuế hải quan

- Hàng hóa vận chuyển qua cửa khẩu, biên giới của Việt Nam: Bao gồm hàng hóa nhập khẩu, xuất khẩu, chuyển quốc tế, hàng hóa trung chuyển và hàng hóa đi lại.

- Hàng hóa xuất khẩu từ thị trường nội địa vào khu vực không thuế quan hoặc hàng hóa nhập khẩu từ khu vực không thuế quan vào thị trường nội địa: Áp dụng cho những trường hợp các hàng hóa này được xem như hàng hóa xuất khẩu hoặc nhập khẩu theo quy định của pháp luật.

- Hàng hóa được xuất nhập khẩu trực tiếp tại cơ sở và hàng hóa xuất nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, nhập khẩu, phân phối: Bao gồm hàng hóa thương mại và hàng hóa nhận bằng quyền sử dụng.

- Người nộp thuế: Người có nghĩa vụ nộp thuế bao gồm:

- Chủ hàng hóa tham gia thị trường xuất khẩu và nhập khẩu.

- Tổ chức nhận uỷ thác tham gia hoạt động xuất khẩu và nhập khẩu.

- Người xuất nhập cảnh đồng thời tham gia vận chuyển hàng hóa qua cửa khẩu, biên giới Việt Nam.

- Người được uỷ quyền, bảo lãnh và nộp thuế thay mặt cho người khác.

- Người thu mua, vận chuyển hàng hóa miễn thuế cho cư dân biên giới không sử dụng cho mục đích sản xuất hoặc tiêu dùng trong nước.

- Người có hàng hóa từ miễn thuế chuyển sang chịu thuế theo quy định.

- Trường hợp khác theo quy định pháp luật.

Mục đích của việc tra cứu nợ thuế tờ khai hải quan, lệ phí hải quan

Việc tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan là rất quan trọng trong công tác quản lý thuế của doanh nghiệp. Cụ thể, mục đích chính của việc này bao gồm:

Mục đích của việc tra cứu nợ thuế tờ khai hải quan, lệ phí hải quan

- Kiểm tra thông tin chi tiết về nợ thuế và lệ phí: Khi tra cứu, doanh nghiệp có thể biết được số tiền nợ thuế và lệ phí hiện tại mà mình phải nộp. Điều này giúp doanh nghiệp có thể lập kế hoạch tài chính và đảm bảo việc thanh toán nợ thuế đúng hạn.

- Đảm bảo tuân thủ quy định pháp luật: Việc tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan giúp doanh nghiệp đảm bảo tuân thủ các quy định của pháp luật về việc nộp thuế. Tránh việc vi phạm sẽ đem lại lợi ích cho doanh nghiệp trong việc duy trì quan hệ tốt với cơ quan quản lý thuế.

- Phòng tránh rủi ro về phạt hoặc xử phạt hành chính: Việc tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan giúp doanh nghiệp kiểm soát được những khoản nợ thuế còn lại và đảm bảo tiến hành thanh toán đúng hạn. Điều này sẽ giảm thiểu nguy cơ bị phạt hoặc xử phạt hành chính từ cơ quan thuế.

- Quản lý tài chính một cách đúng đắn: Việc biết rõ số tiền nợ thuế và lệ phí hiện tại giúp doanh nghiệp có thể quản lý tài chính một cách chặt chẽ hơn, tránh tình trạng chi tiêu vượt quá khả năng thanh toán.

- Tăng cường minh bạch và uy tín trong công việc: Việc đảm bảo tuân thủ quy định và thanh toán đầy đủ các khoản nợ thuế và lệ phí sẽ giúp doanh nghiệp xây dựng được uy tín trong công việc kinh doanh và tăng cường minh bạch trong hoạt động.

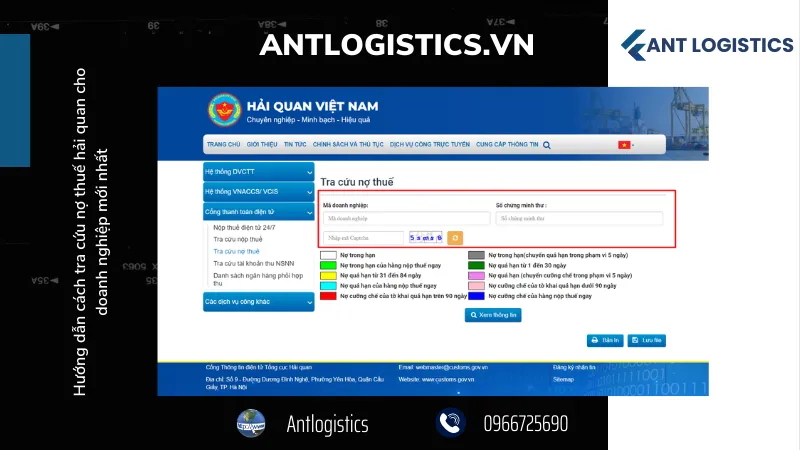

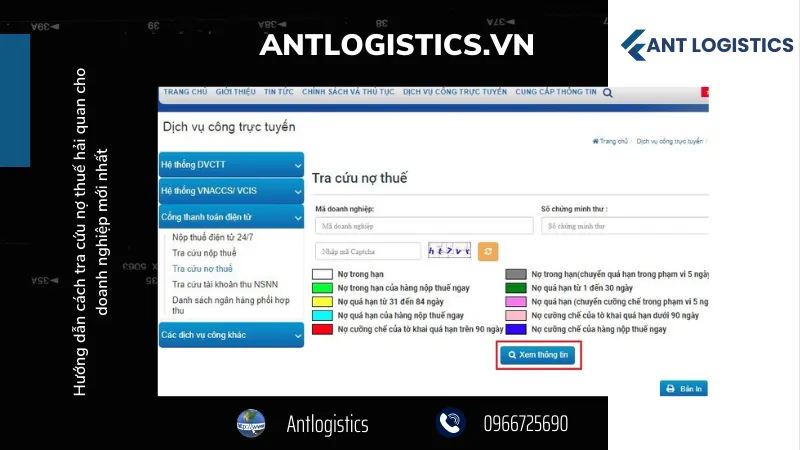

Cách tra cứu nợ thuế hải quan

Để tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan, doanh nghiệp có thể thực hiện theo các bước sau:

Bước 1: Truy cập vào website của Tổng cục Hải quan

Doanh nghiệp có thể truy cập vào website https://www.customs.gov.vn/ của Tổng cục Hải quan để tiến hành tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan. Tại trang chủ, doanh nghiệp chỉ cần click vào mục “Công tác Thanh tra – Kiểm tra”. Sau đó, chọn “Tra cứu nợ thuế” để tiếp tục quá trình tra cứu.

Bước 2: Đăng nhập vào hệ thống

Trước khi thực hiện tra cứu nợ thuế, doanh nghiệp cần phải đăng nhập vào hệ thống bằng tài khoản đã được cấp. Trong trường hợp doanh nghiệp chưa có tài khoản, doanh nghiệp có thể yêu cầu cấp tài khoản bằng cách click vào mục “Đăng ký tài khoản”.

Bước 3: Nhập thông tin và tiến hành tra cứu

Sau khi đăng nhập thành công, doanh nghiệp sẽ được chuyển đến giao diện tra cứu nợ thuế tờ khai hải quan và lệ phí hải quan. Tại đây, doanh nghiệp cần nhập các thông tin như mã số thuế, mã tờ khai và nội dung mã bảo vệ sau đó click vào nút “Tra cứu”. Nếu thông tin nhập vào chính xác, kết quả tra cứu sẽ hiện lên ngay lập tức.

Mức xử phạt khi chậm nộp tiền thuế tờ khai hải quan

Việc nộp thuế đúng hạn là rất quan trọng trong việc duy trì quan hệ tốt với cơ quan quản lý thuế. Nếu doanh nghiệp chậm nộp tiền thuế tờ khai hải quan, sẽ bị áp dụng mức phạt theo quy định của Luật Thuế Nhập khẩu và Xuất khẩu.

Theo quy định tại Điều 86, Luật Thuế Nhập khẩu và Xuất khẩu, mức xử phạt khi chậm nộp tiền thuế tờ khai hải quan sẽ được tính dựa trên số tiền nợ thuế quy định tại khoản 1 Điều 81 của luật này. Cụ thể:

- Nếu số tiền nợ thuế không quá 20 triệu đồng: Phạt 0,05% số tiền nợ cho mỗi ngày chậm nộp.

- Nếu số tiền nợ thuế từ 20 triệu đến dưới 1 tỷ đồng: Phạt 1 triệu đồng + 0,03% số tiền nợ cho mỗi ngày chậm nộp.

- Nếu số tiền nợ thuế từ 1 tỷ đồng đến dưới 10 tỷ đồng: Phạt 31 triệu đồng + 0,02% số tiền nợ cho mỗi ngày chậm nộp.

- Nếu số tiền nợ thuế từ 10 tỷ đồng trở lên: Phạt 191 triệu đồng + 0,01% số tiền nợ cho mỗi ngày chậm nộp.

Việc áp dụng mức phạt này nhằm khuyến khích các doanh nghiệp nộp thuế đúng hạn, đảm bảo tính minh bạch và công bằng trong việc quản lý thuế. Ngoài ra, việc chậm nộp tiền thuế cũng có thể ảnh hưởng đến uy tín của doanh nghiệp trước cơ quan quản lý thuế và đối tác kinh doanh.

Thứ tự ưu tiên thanh toán nợ thuế hải quan

Khi doanh nghiệp cần thanh toán nợ thuế hải quan, việc xác định thứ tự ưu tiên thanh toán sẽ giúp tổ chức tài chính một cách hiệu quả. Dưới đây là thứ tự ưu tiên thanh toán nợ thuế hải quan:

Thứ tự ưu tiên thanh toán nợ thuế hải quan

Thuế hải quan chưa nộp

Đầu tiên, doanh nghiệp cần ưu tiên thanh toán số tiền thuế hải quan chưa nộp theo đúng hạn. Việc này giúp tránh được việc áp dụng mức phạt về chậm nộp tiền thuế và đảm bảo tuân thủ quy định của pháp luật.

Lãi suất phạt

Sau khi đã thanh toán số tiền nợ thuế hải quan, doanh nghiệp cần quan tâm đến việc thanh toán lãi suất phạt (nếu có). Việc thanh toán lãi suất phạt sẽ giúp tránh được việc số tiền nợ tăng lên do việc chậm nộp.

Phạt vi phạm hành chính

Nếu có áp dụng mức phạt vi phạm hành chính do chậm nộp tiền thuế, doanh nghiệp cần ưu tiên thanh toán số tiền phạt này để tránh tình trạng vi phạm pháp luật và duy trì uy tín trong hoạt động kinh doanh.

Các khoản nợ khác

Cuối cùng, sau khi đã thanh toán đầy đủ các khoản nợ thuế, lãi suất phạt và phạt vi phạm hành chính, doanh nghiệp có thể xem xét thanh toán các khoản nợ khác (nếu có) như lệ phí hải quan, phí dịch vụ, hoặc các khoản chi phí khác liên quan đến hoạt động xuất nhập khẩu.

Việc xác định thứ tự ưu tiên thanh toán nợ thuế hải quan giúp doanh nghiệp quản lý tài chính một cách hiệu quả, tránh tình trạng thiếu sót trong việc nộp thuế và đảm bảo tuân thủ đúng quy định của pháp luật.

Kết luận

Trên đây là những thông tin cơ bản về các loại thuế hải quan phải nộp khi xuất nhập khẩu hàng hóa, mục đích và cách tra cứu nợ thuế tờ khai hải quan, lệ phí hải quan, mức xử phạt khi chậm nộp tiền thuế, thứ tự ưu tiên thanh toán nợ thuế hải quan. Việc hiểu rõ về các quy định này không chỉ giúp doanh nghiệp thực hiện nghĩa vụ nộp thuế một cách đúng đắn mà còn đảm bảo tuân thủ pháp luật, tạo nền tảng vững chắc cho hoạt động kinh doanh. Hy vọng rằng thông tin trên sẽ hữu ích cho bạn đọc.